Alla luce delle recenti dichiarazioni di Christine Lagarde sulla fine del ciclo di politica monetaria della BCE, emerge la necessità di valutare attentamente i rischi e le opportunità legate ai BTP a lunghissima scadenza. I seguenti grafici forniscono un supporto visivo per argomentare la limitata prospettiva di guadagni futuri e l’elevata sensibilità al rischio di questi strumenti.

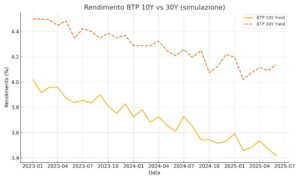

1. Rendimento BTP 10Y vs 30Y (simulazione)

Il grafico mostra il calo progressivo dei rendimenti BTP dal 2023 a oggi. Questo suggerisce che gran parte del potenziale rialzo dei prezzi sia già stato realizzato, riducendo i margini di guadagno futuri.

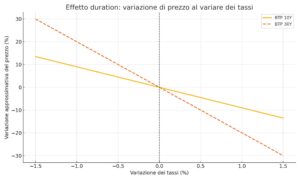

2. Effetto della duration sulla variazione di prezzo

La sensibilità dei BTP a lunghissima scadenza ai movimenti dei tassi è molto più elevata. Un rialzo anche modesto dei tassi comporta perdite significative sui titoli a 30 anni

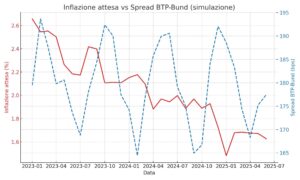

3. Inflazione attesa vs Spread BTP-Bund

Nonostante l’inflazione attesa stia calando, lo spread BTP-Bund rimane volatile. Questo indica che il rischio Paese non è scomparso e continua a pesare, soprattutto sulle scadenze più lunghe.

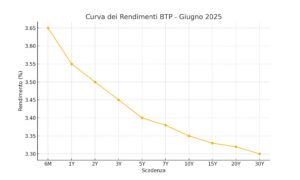

Curva dei Rendimenti BTP

La curva dei rendimenti dei BTP al giugno 2025 è piatta, con rendimenti simili lungo tutte le scadenze. Questo suggerisce che il mercato non si aspetta forti variazioni future nei tassi d’interesse, e che il premio per assumersi rischio di durata è ridotto. Una curva piatta limita il potenziale vantaggio di detenere obbligazioni a lunghissima scadenza.

Storico Rendimento BTP 10Y (ultimi 3 anni)

Il rendimento del BTP a 10 anni ha seguito un trend discendente dal 2022 a oggi, riflettendo le aspettative di un rallentamento inflazionistico e tagli dei tassi. Tuttavia, ciò indica anche che buona parte dei potenziali guadagni di prezzo è già stata realizzata: da qui in avanti lo spazio di apprezzamento si riduce.

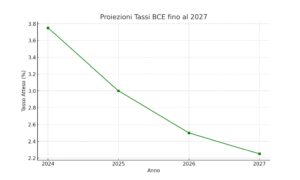

Proiezioni Tassi BCE fino al 2027

Le proiezioni BCE mostrano una graduale discesa dei tassi fino al 2027, con un tasso terminale intorno al 2,25%. Questo scenario smentisce le aspettative di ritorno a tassi prossimi allo zero e implica che le obbligazioni a lunga scadenza non beneficeranno di ulteriori tagli significativi.

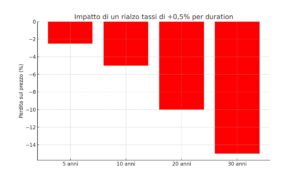

Impatto di un Rialzo dei Tassi su Titoli con Duration Differenti

Questo grafico mostra l’effetto di un aumento dei tassi di 0,5% sul prezzo di titoli obbligazionari con diversa duration. Le obbligazioni a 30 anni potrebbero perdere fino al 10% di valore, mentre quelle a 5 anni solo circa il 2%. È un indicatore chiaro della maggiore vulnerabilità delle scadenze lunghe a variazioni nei tassi.

Detto ciò, sembrerebbe poco vantaggioso assumersi un rischio importante di discesa del valore del proprio investimento su BTP di lunghe scadenze per il rendimento offerto.