L’ultima ricerca di Ubs Wealth Management, riportata sul Sole 24 Ore di sabato 28 gennaio 2017, stima una ricchezza finanziaria delle famiglie italiane di 3.500 miliardi di euro, immobili esclusi. Il 32% di questa ricchezza, quindi un terzo della somma, è concentrato sui conti correnti o mantenuto in contanti e, oltre a rendere zero, viene mangiato dai costi o dal “tempo”. Un semplice calcolo ci permette di dire che il 32% di 3.500 miliardi equivale a 1.120 miliardi di denaro liquido fermo, che per ogni aumento di inflazione pari all’1% provocherebbe una perdita nelle tasche degli italiani pari a 11 miliardi di euro. Una sorta di “tassa” che è però possibile evitare grazie ad alcuni accorgimenti:

- evitare di lasciare fermi sul conto corrente somme che superano più che abbondantemente le necessità e i piccoli imprevisti della vita quotidiana,

- destinare il resto del denaro a prodotti finanziari che permettono di gestire i risparmi in base alle proprie esigenze e che ci danno l’opportunità nel tempo di coprire il costo del carovita.

Facciamo una doverosa premessa: l’inflazione, in economia, indica una crescita generalizzata nel tempo dei prezzi di beni e servizi, con conseguente erosione del potere di acquisto del consumatore. Cosa significa? Significa che se oggi con 10€ posso permettermi due panini al costo di 5€ l’uno, domani, per effetto dell’inflazione e quindi dell’aumento del cosiddetto “carovita”, il prezzo del singolo panino potrebbe passare a 6€, svalutando così il mio potere d’acquisto e rendendo il mio importo di 10€ non più sufficiente.

Dal 1973 al 1983 l’inflazione è stata a doppia cifra raggiungendo il picco massimo nel 1974 con un tasso pari al 24,50%. In 10 anni la somma dell’inflazione annua ha portato ad un aumento del costo della vita pari a circa il 180%. Questo monito è da tenere ben presente e ci ricorda che anche se negli ultimi anni, in Italia, l’inflazione è stata contenuta (nel 2016, ad esempio, il livello è cresciuto dello 0,49% – fonte http://it.inflation.eu/), questo fenomeno è stata una vera minaccia.

Come far crescere i propri risparmi realmente

Dopo aver visto come evitare la “tassa dell’inflazione” vediamo come far realmente crescere i propri risparmi. In primo luogo è necessario prestare attenzione al tasso d’interesse reale. Di cosa si tratta? Della differenza tra il tasso d’interesse nominale sul capitale investito e il tasso di inflazione, ovvero la crescita reale del mio denaro investito al netto del costo della vita.

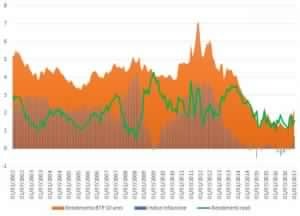

È vero che gli investimenti non rendono più?

Facciamo un esempio numerico. Ipotizziamo di aver acquistato nel 2008 un BTP, cioè un titolo di Stato, con durata di 10 anni. Nel mese di agosto 2008 il titolo è stato emesso con una cedola del 4,81%, mentre l’inflazione è stata del 4,3% facendo registrare un tasso reale pari a 0,51%. Durante l’ultima emissione di fine gennaio 2017 dello stesso BTP, invece, la cedola riconosciuta è stata pari al 2,26% con un tasso di inflazione registrato dello 0,70%, segnando un tasso reale dell’1,56%. Oggi quindi il tasso reale è tre volte maggiore rispetto all’emissione di 10 anni fa. Non facciamoci ingannare quindi dal valore assoluto della cedola. Il grafico di seguito riporta il livello di inflazione, i tassi nominali (in arancione) e reali (linea verde) degli ultimi 15 anni.